ปัจจุบันอุตสาหกรรมยานยนต์และอุตสาหกรรมชิ้นส่วนยานยนต์ของไทยเป็น

อุตสาหกรรมที่สำคัญของประเทศและสามารถทำรายได้ให้กับประเทศเป็นจำนวนมาก ทั้งนี้

เนื่องจากนโยบายภาครัฐที่ให้การสนับสนุน และส่งเสริมอุตสาหกรรมยานยนต์และ

อุตสาหกรรมการผลิตชิ้นส่วนยานยนต์มาโดยตลอด และมีนโยบายในการพัฒนาและ

สนับสนุนอุตสาหกรรมยานยนต์ของไทยให้เป็นศูนย์กลางการผลิตยานยนต์แห่งเอเชีย

(Detroit of Asia) ทำให้อุตสาหกรรมยานยนต์และชิ้นส่วนยานยนต์ของไทยมีแนวโน้มการ

เติบโตอย่างต่อเนื่อง ทั้งในด้านการผลิตการส่งออก และการลงทุน

แนวโน้มอุตสาหกรรมยานยนต์ในอนาคต ในปี 2555 ผู้ผลิตยานยนต์รายใหญ่

ไม่ว่าจะเป็นญี่ปุ่น ยุโรป และอเมริกา กำลังถึงจุดอิ่มตัวจากการครองตลาดมาเป็นระยะ

เวลานาน โดยต่างมุ่งค้นหาเทคโนโลยีใหม่ๆ เพื่อช่วยประหยัดพลังงานแทน ขณะที่ประเทศ

ผู้ผลิตรถยนต์รายย่อย นำโดย อินเดีย จีน โปแลนด์ ไทย และอิหร่าน มีโอกาสที่จะเติบโต

มากขึ้น ประกอบกับความต้องการใช้รถยนต์ที่คาดว่าจะสูงถึง 73 ล้านคัน ในปี พ.ศ.2555

เพิ่มขึ้นจากปัจจุบันประมาณ 23 ล้านคัน

สำนักมาตรฐานการกำกับและตรวจสอบภาษี ได้เล็งเห็นความสำคัญของการ

พัฒนาอุตสาหกรรมยานยนต์และชิ้นส่วนยานยนต์และเห็นว่าอุตสาหกรรมดังกล่าวมีศักยภาพ

ในการเสียภาษี จึงได้ศึกษา ค้นคว้า เพื่อเป็นข้อมูลสนับสนุนให้ทีมกำกับใช้ประกอบการกำกับ

ดูแลผู้ประกอบการที่อยู่ในความรับผิดชอบได้อย่างมีประสิทธิภาพ

อุตสาหกรรมยานยนต์ในประเทศไทย เป็นอุตสาหกรรมหนึ่งที่มี

ความสำคัญต่อการพัฒนาเศรษฐกิจของประเทศ ทั้งด้านการผลิต การตลาด

การจ้างงาน การพัฒนาเทคโนโลยี และความเชื่อมโยงกับอุตสาหกรรมต่อเนื่อง

อื่นๆ อีกหลายประเภท ในอดีตที่ผ่านมาประเทศไทยผลิตรถยนต์เกือบทั้งหมด

เพื่อจำหน่ายในประเทศ มีการส่งออกน้อยมาก แต่ในช่วง 10 ปีที่ผ่านมา

(ตั้งแต่ปี พ.ศ. 2537) มีการเปลี่ยนแปลงครั้งใหญ่ในอุตสาหกรรมยานยนต์

เนื่องจากรัฐบาลได้ปรับนโยบายให้มีความเสรีมากขึ้น พร้อมกับเปลี่ยน

นโยบายจากการผลิตเพื่อทดแทนการนำเข้า มาเป็นการผลิตเพื่อการส่งออก

โดยมุ่งผลักดันให้ประเทศไทยเป็นฐานการผลิตรถยนต์ในภูมิภาคเอเชีย

ตะวันออกเฉียงใต้ จึงเกิดการปรับปรุงมาตรการส่งเสริมการลงทุน นโยบาย

ด้านภาษี และด้านอื่น ๆ ของภาครัฐ จนกระทั่งก่อให้เกิดการย้ายฐานการผลิต

ของบริษัทต่างประเทศมาสู่ประเทศไทยอย่างต่อเนื่อง

ในปัจจุบัน ประเทศไทยเกือบจะมีสถานะเป็นศูนย์รวมของผู้ผลิตยานยนต์ทั่วโลกอันเนื่องมาจากการลงทุนข้ามชาติของค่ายรถยนต์จากประเทศญี่ปุ่น ยุโรป และอเมริกาเหนือ หลายยี่ห้อที่ประกาศใช้ประเทศไทยเป็นฐานการผลิตและส่งออก ซึ่งรัฐบาลได้เล็งเห็นว่าเป็นอุตสาหกรรมที่มีแนวโน้มการขยายตัวที่ดี

มีผลต่อการเติบโตทางเศรษฐกิจของประเทศในอนาคต เพราะมีมูลค่าทางการตลาดสูง มีการจ้างงาน และเกี่ยวเนื่องกับธุรกิจอื่นๆ อีกเป็นจำนวนมาก โดยมี

การสร้างรายได้ถึงร้อยละ 16 ของอัตราการขยายตัวทางเศรษฐกิจ มีปริมาณการจ้างงานรวมที่มากถึงร้อยละ 8 ของปริมาณการจ้างงานทั้งประเทศ อีกทั้งยัง

เป็นอุตสาหกรรมที่สามารถเป็นตัวเชื่อมให้อุตสาหกรรมอื่นๆ ที่เกี่ยวข้องเข้าด้วยกันและขับเคลื่อนไปข้างหน้าได้อย่างต่อเนื่อง ส่งผลให้คณะกรรมการพัฒนาขีด

ความสามารถในการแข่งขันของประเทศ ได้วางเป้าหมายทางการตลาดและภาพลักษณ์ให้อุตสาหกรรมยานยนต์ของประเทศไทยเป็น “ดีทรอยท์แห่งเอเชีย

(Detroit of Asia)” ภายในปี พ.ศ. 2553 และถูกกำหนดให้เป็น 1 ใน 5 อุตสาหกรรมยุทธศาสตร์ของชาติ แต่สิ่งที่ท้าทายในการพัฒนาอุตสาหกรรมยานยนต์

ก็คือ การพัฒนาเทคโนโลยีด้านการออกแบบและผลิตชิ้นส่วนยานยนต์ ความพร้อมของปัจจัยสนับสนุนการผลิต เช่น บุคลากร มาตรฐานการผลิต

ความสามารถด้านวิทยาศาสตร์และเทคโนโลยี ตลอดจนเครื่องมือทดสอบต่างๆ สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) ได้จัด

โปรแกรมพัฒนาเทคโนโลยีด้านการออกแบบและผลิตชิ้นส่วนยานยนต์ เพื่อที่จะสนับสนุนให้อุตสาหกรรมยานยนต์เติบโตอย่างเข้มแข็งและมีความสามารถในการแข่งขันกับคู่แข่งต่างประเทศอย่างแท้จริง

โครงสร้างการผลิตรถยนต์ของประเทศไทยประกอบไปด้วยการผลิตรถยนต์ 2 ประเภท คือ รถยนต์นั่งส่วนบุคคล และรถยนต์เพื่อใช้ในการ

พาณิชย์ โดยการผลิตรถยนต์ของไทยส่วนใหญ่เป็นการผลิตรถยนต์เพื่อการพาณิชย์

เทคโนโลยีการผลิต เป็นการนำเอาชิ้นส่วนต่างๆ มาประกอบเข้าด้วยกัน โดยรถยนต์ 1 คันประกอบไปด้วยชิ้นส่วนต่างๆ กว่าพันรายการ โดยใช้

แรงงานและเครื่องจักรเข้ามามีส่วนในการประกอบรถยนต์ ในส่วนของอุตสาหกรรมรถยนต์ของไทยส่วนใหญ่เป็นการลงทุนจากบริษัทผลิตรถยนต์ข้ามชาติ

หรือบรรษัทข้ามชาติ โดยบรรษัทข้ามชาติเหล่านี้จะทำการผลิตหรือประกอบรถยนต์ภายใต้แบรนด์ของบริษัทแม่เพื่อจำหน่ายในประเทศและส่งออกไป

จำหน่ายยังต่างประเทศ และทำการผลิตชิ้นส่วนรถยนต์เพื่อใช้ในผลิตรถยนต์ทั้งในและต่างประเทศ

โครงสร้างต้นทุนการผลิตรถยนต์รถยนต์ส่วนใหญ่เป็นต้นทุนของชิ้นส่วนรถยนต์ โดยมากกว่าร้อยละ 60 เป็นต้นทุนการผลิตโดยรวม รองลงมา

ได้แก่ ค่าแรงงาน ดอกเบี้ย และต้นทุนอื่นๆ ซึ่งประกอบไปด้วยภาษีสรรพสามิต ค่าลิขสิทธิ์ ค่าโสหุ้ยการผลิต

จากสภาพเศรษฐกิจโลกที่ถดถอยส่งผลกระทบต่อยอดขายรถยนต์ที่ตกต่ำเกือบทั่วโลก ทำให้อุตสาหกรรมยานยนต์โลกต้องปรับโครงสร้างการ

ผลิต ซึ่งการปรับโครงสร้างดังกล่าว เพื่อเพิ่มประสิทธิภาพในการแข่งขันด้วยการลดจำนวนโรงงานผลิตลง และย้ายการผลิตจากโรงงานหลายแห่งมารวมอยู่ที่

ใดที่หนึ่งเพื่อสร้างฐานการผลิตในแต่ละภูมิภาคซึ่งย่อมส่งผลกระทบต่ออุตสาหกรรมยานยนต์ไทยอย่างไม่อาจเลี่ยงในฐานะที่ไทยเป็นฐานการผลิตให้กับ

บริษัทรถยนต์ต่างประเทศต่างๆ

ฐานการผลิตของบริษัทรถยนต์ที่สำคัญในไทย

ค่ายรถยนต์อเมริกัน

ค่ายรถยนต์อเมริกันยังคงให้ความสำคัญต่อฐานการผลิตในไทย ถึงแม้ว่าบริษัทรถยนต์ต่างๆจะประสบกับปัญหาสภาพคล่องจากวิกฤตอุตสาหกรรม

ยานยนต์ในปี 2551 แต่ประเทศไทยยังได้รับการตอบรับที่ดีในฐานะฐานการผลิตรถยนต์ที่มีศักยภาพให้กับบริษัทรถยนต์จากต่างประเทศ โดยที่ค่ายรถเกือบ

ทั้งหมดยังคงรักษาฐานการผลิตเดิมในไทยไว้ และบางค่ายมีแผนที่จะขยายฐานการผลิตรถยนต์บางรุ่นเพิ่มเติมขึ้นด้วยทั้งที่ได้ดำเนินการไปแล้วและที่วางแผนจะ

ดำเนินการในอนาคต ซึ่งการแสดงเจตจำนงที่จะเดินหน้าลงทุนในประเทศไทยต่อเนื่องดังกล่าว แม้กระทั่งบริษัทรถยนต์ที่บริษัทแม่ประสบปัญหาต้องดำเนินการ

ฟื้นฟูกิจการในสหรัฐอเมริกา ยืนยันที่จะลงทุนและตั้งเป้าหมายให้ไทยเป็นฐานการผลิตรถยนต์บางประเภทที่สำคัญในระดับโลกด้วยซึ่งเป็นสัญญาณบ่งชี้ที่สำคัญ

อย่างหนึ่งว่าไทยมีศักยภาพในการเป็นทั้งฐานการผลิตและการทำตลาดสำหรับอุตสาหกรรมยานยนต์ที่สำคัญมากแห่งหนึ่งของภูมิภาค และน่าจะเป็นสัญญาณที่

ดีต่ออนาคตของอุตสาหกรรมยานยนต์ไทยหลังการฟื้นตัวของเศรษฐกิจ ที่จะกลับมาเติบโตได้ดีขึ้นในฐานะศูนย์กลางการผลิตรถยนต์ในภูมิภาคอาเซียน

ค่ายรถยนต์ญี่ปุ่น

ค่ายรถยนต์ญี่ปุ่นหันไปขยายการลงทุนในจีน อินเดีย และเวียดนามมากขึ้นจากวิกฤตอุตสาหกรรมยานยนต์ส่งผลให้บริษัทรถยนต์ต่างต้องปรับกล

ยุทธ์เพื่อเพิ่มศักยภาพในการผลิตและการทำตลาดโดยการเลือกฐานการผลิตและการทำตลาดที่เหมาะสมกับกลยุทธ์ต่างๆ ประเทศไทยในฐานะที่เป็นผู้รับการ

ลงทุนย่อมได้รับผลกระทบอย่างไม่อาจเลี่ยง โดยแม้ว่าค่ายรถอเมริกันยังคงเน้นความสำคัญของฐานการผลิตในไทยขณะที่ค่ายญี่ปุ่นก็ยังมีการขยายการลงทุนใน

ไทย แต่ได้ขยายการลงทุนในประเทศอื่นๆของญี่ปุ่นโดยเฉพาะ จีน อินเดีย และเวียดนาม อย่างต่อเนื่องและเพิ่มสูงขึ้นเนื่องจากมีต้นทุนที่ต่ำกว่า โดยเฉพาะ

อุตสาหกรรมยานยนต์ในเวียดนามถึงแม้ว่าไม่สามารถพัฒนาขึ้นเทียบเคียงกับไทยได้เนื่องจากความไม่พร้อมในอุตสาหกรรมเกี่ยวเนื่องต่างๆ รวมถึงระบบ

สาธารณูปโภคขั้นพื้นฐาน แต่ปัจจัยค่าจ้างแรงงานราคาต่ำกว่า และแนวโน้มจะเป็นตลาดขนาดใหญ่ในอนาคต เป็นปัจจัยดึงดูดการลงทุนทางตรงด้าน

อุตสาหกรรมยานยนต์จากประเทศต่างๆที่สำคัญ ประกอบกับเวียดนามมีความพยายามในการพัฒนาระบบสาธารณูปโภคของตนให้ดีขึ้น แม้ว่าปัจจุบันนี้

เวียดนามจะต้องพึ่งการนำเข้าชิ้นส่วนสำเร็จและกึ่งสำเร็จรูปเข้ามาประกอบในประเทศในสัดส่วนที่สูง แต่ก็มีโอกาสที่พัฒนาขึ้นมาเป็นประเทศผู้ผลิตรถยนต์ที่

สำคัญรายหนึ่งของภูมิภาคได้ ซึ่งแนวโน้มดังกล่าวมีโอกาสที่จะส่งผลกระทบกับอุตสาหกรรมยานยนต์ในไทยในอนาคตได้ ดังนั้น ประเทศไทยในฐานะผู้รับการ

ลงทุนและอุตสาหกรรมยานยนต์เป็นอุตสาหกรรมเป้าหมายที่สำคัญของการพัฒนาประเทศจึงจำเป็นที่จะต้องเสริมสร้างความน่าดึงดูด เพื่อรักษาการลงทุนจากต่างประเทศให้มีอย่างต่อเนื่องต่อไป

แนวทางในการดึงดูดนักลงทุนจากต่างประเทศ

ปัจจุบันประเทศไทยจะยังเป็นที่สนใจของบริษัทรถยนต์ต่างชาติเพื่อเป็นศูนย์กลางการผลิตแห่งหนึ่งของภูมิภาค แต่การกำหนดกลยุทธ์ในการจัดสรร

การผลิตระหว่างประเทศของบริษัทข้ามชาติขึ้นอยู่กับปัจจัยหลายด้านที่สำคัญ เช่น ความพร้อมของระบบสาธารณูปโภคขั้นพื้นฐานและอุตสาหกรรมสนับสนุน

ต่างๆ ต้นทุนดำเนินการโดยเฉพาะต้นทุนแรงงาน ความเสี่ยงด้านค่าเงินที่ผันผวน ความมีเสถียรภาพทางการเมืองของประเทศ เป็นต้น โดยที่ไทยปัจจุบันมีจุด

แข็งและจุดอ่อนของประเทศที่จะเกื้อหนุนการลงทุนในอุตสาหกรรมยานยนต์ดังนี้

จุดแข็งในการลงทุนในอุตสาหกรรมยานยนต์ คือ ศักยภาพในการผลิตรถยนต์ของไทยที่อยู่ในระดับมาตรฐานเป็นที่ยอมรับ โดยเฉพาะการผลิตรถ

ปิกอัพ 1 คัน ประกอบกับระบบสาธารณูปโภคขั้นพื้นฐานที่ดี และความพร้อมและจำนวนที่มากเพียงพอของเครือข่ายอุตสาหกรรมสนับสนุนโดยเฉพาะในส่วน

ของชิ้นส่วนยานยนต์ระดับต่างๆในไทย รวมถึงนโยบายการสนับสนุนอุตสาหกรรมอย่างต่อเนื่องของรัฐบาลตลอดระยะเวลากว่า 40 ปี นอกจากนี้ฝีมือแรงงานที่

เป็นที่ยอมรับในระดับค่าจ้างต่ำ และขนาดตลาดรถยนต์ในประเทศที่ใหญ่พอโดยปัจจุบันอัตราการครอบครองรถยนต์ต่อประชากรอยู่ในอัตราส่วนประชากร

ประมาณ 10 คนต่อรถยนต์ 1 คัน รวมถึงการมีข้อตกลงเขตเสรีการค้าที่เป็นประโยชน์ต่อการทำตลาดต่างประเทศ โดยเฉพาะกับภูมิภาคอาเซียนและออสเตรเลีย

ทำให้การลงทุนในอุตสาหกรรมยานยนต์ในไทยมีความน่าสนใจอยู่มาก

จุดอ่อนในปัจจุบันที่สำคัญมากอย่างหนึ่งคือ ความไม่มีเสถียรภาพทางการเมือง ซึ่งได้ส่งผลต่อความเชื่อมั่นในการลงทุนและการดำเนินธุรกิจมา

อย่างต่อเนื่อง ประกอบกับการดำเนินนโยบายของภาครัฐในการสนับสนุนการพัฒนาอุตสาหกรรมยานยนต์และพลังงานในระยะยาวยังไม่มีความชัดเจน ขณะที่

ต้องเผชิญกับทิศทางการขยายตัวของการทำข้อตกลงการค้าเสรีก็มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง และศักยภาพการผลิตและการตลาดของประเทศเพื่อนบ้านบาง

แห่ง เช่น เวียดนามที่มีแต่จะพัฒนาขึ้นค่าจ้างแรงงานยังต่ำกว่าไทย ประกอบกับไทยยังต้องพึ่งพิงเทคโนโลยีและบุคลากรที่มีความเชี่ยวชาญจากต่างประเทศอยู่

มากซึ่งส่งผลต่อต้นทุนการดำเนินงานและการพัฒนาการผลิตในระดับสูงต่อไป

ในช่วงครึ่งหลังปี 2551 ที่ผ่านมาอุตสาหกรรมยานยนต์โลกต้องเผชิญกับยอดขายที่

หดตัวอย่างรุนแรงไปเกือบทุกภูมิภาคของโลก เป็นผลสืบเนื่องมาจากวิกฤตราคาน้ำมันที่เพิ่ม

สูงขึ้นอย่างมาก และวิกฤตการเงินซึ่งส่งผลกระทบต่อเนื่องไปยังอุตสาหกรรมหลายประเภท

ทำให้เศรษฐกิจโลกเข้าสู่ภาวะถดถอย ทำให้ค่ายรถยนต์ต่างๆทั้งจากเอเชีย ยุโรป และ

อเมริกาเหนือ ต่างก็พยายามนำเสนอกลยุทธ์ต่างๆมาจูงใจลูกค้าเพื่อกระตุ้นยอดขายให้

ได้มากที่สุด แม้แต่รัฐบาลในหลายๆประเทศที่มีอุตสาหกรรมยานยนต์เป็นของตนเองต่างก็

ออกมาตรการหลายรูปแบบเพื่อช่วยเหลืออุตสาหกรรมยานยนต์ในประเทศตน เช่น จีนให้

เงินสนับสนุนการเปลี่ยนรถเก่า อินเดียลดดอกเบี้ยสินเชื่อสำหรับการซื้อรถใหม่ และการที่

สหรัฐฯให้เงินกู้จำนวนมากภายใต้เงื่อนไขแก่ค่ายรถยนต์ขนาดใหญ่บางรายเพื่อเสริมสภาพ

คล่อง เป็นต้น

การเปิดเสรีการค้า

ตั้งแต่วันที่ 1 มกราคม 2553 ไทยและ

กลุ่มประเทศก่อตั้งอาเซียนอีก 5 ประเทศ ได้แก่

มาเลเซีย สิงคโปร์ อินโดนีเซีย บรูไน และ

ฟิลิปปินส์ ได้ลดภาษีนำเข้าสินค้ากว่า 8,000

รายการ ลงเหลือ 0% ภายใต้กรอบอาฟต้า (AFTA)

ในกลุ่มสินค้าที่มีการลดภาษีตามปกติ (Normal

Track) ทุกรายการ โดยสินค้าในกลุ่มรถยนต์และ

ชิ้นส่วนของไทยจัดอยู่ในกลุ่มสินค้าประเภทนี้ ซึ่งมี

ผลทำให้ภาษีนำเข้าสินค้าในกลุ่มนี้ของไทยและ

ประเทศคู่เจรจาลดลงเหลือ 0% ในทันที จากการ

ยกเลิกอุปสรรคทางภาษีระหว่างไทยและประเทศคู่

เจรจาย่อมจะก่อให้เกิดทั้งโอกาสและความท้าทาย

ค รั้ง ใ ห ม่ท า ง ก า ร ค้า ร ะ ห ว่า ง ป ร ะ เ ท ศ ข อ ง

อุตสาหกรรมยานยนต์และชิ้นส่วนรถยนต์ไทย

โดยเฉพาะอย่างยิ่งโอกาสในการขยายการส่งออก

ชิ้นส่วนรถยนต์ของไทยในปี 2553 นี้ ทั้งในส่วน

ของชิ้นส่วนประกอบรถยนต์ (OEM) และชิ้นส่วน

อะไหล่ (REM) ไปสู่ตลาดที่มีขนาดใหญ่ขึ้นมาก ทั้ง

ตลาดผู้ผลิตรถยนต์ และตลาดผู้บริโภครถยนต์

การเปิดเสรีการค้าทำให้กลุ่มประเทศก่อตั้งอาเซียน 6 ประเทศนี้กลายเป็นเสมือนตลาดเดียว ส่งผลให้ตลาดผู้ผลิต

และผู้บริโภคขยายใหญ่ขึ้นด้วย และทำให้บริษัทผู้ผลิตรถยนต์ต่างชาติจากญี่ปุ่น สหรัฐอเมริกา และยุโรป มีโอกาสปรับกล

ยุทธ์การผลิตและการทำตลาด โดยเฉพาะการเลือกวางตำแหน่งฐานการผลิตรถยนต์ประเภทต่างๆ และฐานการผลิต

ชิ้นส่วนรถยนต์ ที่เหมาะสมตามศักยภาพของตลาด ความสามารถในการผลิต และต้นทุนในการผลิต การเปิดเสรีการค้าถือ

เป็นการเปิดโอกาสให้ไทยเป็นประเทศผู้นำในอุตสาหกรรมรถยนต์และชิ้นส่วนของภูมิภาคซึ่งมีขนาดตลาดที่ใหญ่ที่สุดใน

ภูมิภาค และมีจุดแข็งที่ค่อนข้างโดดเด่นด้านการมีเครือข่ายผู้ผลิตชิ้นส่วนจำนวนมากที่มีความพร้อมรวมถึงความสามารถ

จนเป็นที่ยอมรับ โดยเฉพาะผู้ผลิตชิ้นส่วนสำหรับรถกระบะของไทย ในขยายฐานการส่งออกชิ้นส่วนรถยนต์ โดยเฉพาะ

เครื่องยนต์ ชุดสายไฟรถยนต์ ตัวถัง กระจก ชุดเกียร์ และชิ้นส่วนที่ใช้เทคโนโลยีสูง เช่น อุปกรณ์อิเล็กทรอนิกส์ เป็นต้น ซึ่ง

มีมูลค่าสูงและได้รับการยอมรับในด้านคุณภาพ

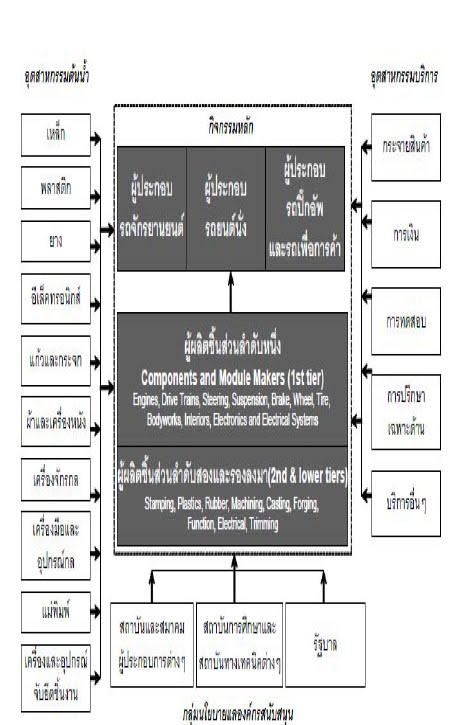

Supply Chain ของอุตสาหกรรมยานยนต์

โครงการสร้างเครือข่ายวิสาหกิจ (Cluster) ของอุตสาหกรรมยานยนต์

โครงสร้างเครือข่ายวิสาหกิจอุตสาหกรรมยานยนต์ (Thai automotive cluster) ไทยประกอบด้วยกิจกรรม 2 ส่วนคือ

1. กิจกรรมหลัก (core activities) ได้แก่ กลุ่มผู้ประกอบยานยนต์ และผู้ผลิตชิ้นส่วนยานยนต์

2. กิจกรรมสนับสนุน (supporting activities) ได้แก่ กลุ่มอุตสาหกรรมต้นน้ำ กลุ่มอุตสาหกรรมบริการ และกลุ่มนโยบายและองค์กรสนับสนุน

การแบ่งกลุ่มอาจเขียนได้ตามแผนภาพโครงสร้างเครือข่ายวิสาหกิจ

จากแผนภาพจะเห็นได้ว่า กิจกรรมหลักของเครือข่ายวิสาหกิจยานยนต์ไทย คือ

1. กลุ่มผู้ประกอบยานยนต์ ได้แก่ กลุ่มผู้ประกอบรถยนต์ปิ๊กอัพ รถยนต์นั่งส่วนบุคคล และกลุ่มผู้ประกอบรถจักรยานยนต์ ซึ่งเป็นกลุ่มที่

กำหนดนโยบายและกลยุทธ์ในการแข่งขันสำหรับผู้ผลิตชิ้นส่วนยานยนต์ทั้งหมด

2. กลุ่มผลิตชิ้นส่วนยานยนต์ ซึ่งจำแนกระดับตามโครงสร้างการผลิตและลำดับได้ดังนี้

2.1 ผู้ผลิตชิ้นส่วนลำดับ 1 (First Tier) เป็นผู้ผลิตชิ้นส่วนประเภทอุปกรณ์ป้อนโรงงานประกอบ รถยนต์โดยตรง ซึ่งบริษัทจะต้องมี

ความสามารถทางเทคโนโลยีในการผลิตชิ้นส่วนตามมาตรฐานที่ผู้ประกอบรถยนต์กำหนด

2.2 ผู้ผลิตชิ้นส่วนลำดับ 2 (Second Tier) เป็นการผลิตชิ้นส่วนย่อย (Individual Part) เพื่อป้อนผู้ผลิตในลำดับ 1 อีกต่อหนึ่ง โดยจะได้รับการ

ถ่ายทอดเทคโนโลยีจากผู้ผลิตชิ้นส่วนลำดับ 1

2.3 ผู้ผลิตชิ้นส่วนลำดับ 3 (Third Tier) ผลิตวัตถุดิบป้อนผู้ผลิตลำดับ 1 หรือ 2 อีกต่อหนึ่ง

3. กลุ่มอุตสาหกรรมต้นน้ำ ซึ่งเป็นผู้ผลิตวัตถุดิบ เช่น เหล็ก กระจกพลาสติก หนัง ผ้า ยาง จะผลิตตามความต้องการของผู้ผลิตชิ้นส่วน

นอกจากนี้ยังมีกลุ่มเครื่องจักร แม่แบบแม่พิมพ์ อุปกรณ์จับยึดชิ้นงาน และเครื่องมือต่างๆ

4. กลุ่มที่เป็นอุตสาหกรรมต่อเนื่อง คือ กลุ่มให้บริการ เช่น บริการด้านกระจายสินค้า บริการด้านการเงิน บริการด้านการตรวจสอบและทดสอบ เป็นต้น

5. กลุ่มนโยบายและสนับสนุนประกอบด้วย 3 กลุ่มย่อย ได้แก่

5.1 กลุ่มภาครัฐ ซึ่งทำหน้าที่วางแผนและนโยบายระดับชาติ เช่น กระทรวงอุตสาหกรรม กระทรวงพาณิชย์ กระทรวงวิทยาศาสตร์และเทคโนโลยี เป็นต้น

5.2 กลุ่มสถาบันยานยนต์และสมาคมผู้ประกอบการต่างๆ ซึ่งมีบทบาทสำคัญในการสร้างความร่วมมือระหว่างภาครัฐและภาคเอกชน และ

ระหว่างภาคเอกชนด้วยกันเอง อาทิ สถาบันยานยนต์ สมาคม อุตสาหกรรมยานยนต์ไทย สมาคมผู้ผลิตชิ้นส่วนยานยนต์ไทย เป็นต้น

5.3 กลุ่มสถาบันการศึกษาสถาบันเทคนิคและสถาบันวิจัยต่างๆ เช่น คณะวิศวกรรมศาสตร์ยานยนต์แห่งจุฬาลงกรณ์มหาวิทยาลัย สถาบัน

เทคโนโลยีพระจอมเกล้าต่างๆ สถาบันเพิ่มผลผลิตแห่งชาติ สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ เป็นต้น

อุตสาหกรรมชิ้นส่วนยานยนต์

อุตสาหกรรมชิ้นส่วนยานยนต์เกิดขึ้นมาพร้อมกับอุตสาหกรรมยานยนต์ตั้งแต่ปี 2504 จากการดำเนินนโยบายและมาตรการของรัฐบาลที่จะให้เกิด

การผลิตรถยนต์เพื่อทดแทนการนำเข้ารถยนต์สำเร็จรูปจากต่างประเทศ อุตสาหกรรมชิ้นส่วนยานยนต์มีความเชื่อมโยงกับอุตสาหกรรมรถยนต์โดยทั่วไปการ

ผลิตชิ้นส่วนยานยนต์มีการผลิตเพื่อตอบสนองความต้องการในสองลักษณะ คือ

1.ชิ้นส่วนสำหรับประกอบรถยนต์ (Original Equipment) เป็นชิ้นส่วนที่ผู้ประกอบรถยนต์ทำการผลิตเองหรือว่าจ้างผู้ผลิตรายอื่นทำการผลิตให้ เพื่อ

นำไปใช้ในการประกอบรถยนต์โดยเฉพาะ ชิ้นส่วนที่ผลิตขึ้นในลักษณะนี้จะมีคุณภาพสูงตามมาตรฐานของผู้ผลิต

2. ชิ้นส่วนสำหรับการเปลี่ยนหรือซ่อม (Replacement Equipment) เป็นชิ้นส่วนที่ผลิตขึ้นเพื่อใช้เปลี่ยนชิ้นส่วนที่ติดมากับรถซึ่งเสื่อมสภาพ หรือ

เสียหายเนื่องจากการใช้งาน โดยชิ้นส่วนที่เป็นอะไหล่ยังสามารถแบ่งออกเป็น

2.1 อะไหล่แท้ คือ ชิ้นส่วนที่ผู้ผลิตรถยนต์ผลิตขึ้นเองหรือว่าจ้างให้ผู้อื่นผลิตแทน โดยจะต้องมีคุณภาพได้มาตรฐานตามบริษัทผู้ผลิตรถยนต์นั้น

ด้วย คุณภาพของอะไหล่เหล่านี้จะทัดเทียมกับชิ้นส่วนที่ติดรถยนต์จากโรงงาน

2.2 อะไหล่เทียม คือ ชิ้นส่วนที่ผลิตขึ้นโดยไม่ได้อยู่ภายใต้การควบคุมมาตรฐานของบริษัทผู้ผลิตรถยนต์ และไม่ได้ใช้เครื่องหมายการค้าของ

รถยนต์ชนิดใดเป็นการเฉพาะสำหรับคุณภาพอาจต่ำกว่าหรือสูงกว่าชิ้นส่วนที่เป็นอะไหล่แท้ ชิ้นส่วนประเภทนี้อาจมาจากผู้ผลิตเดียวกันกับที่ผลิตอะไหล่แท้ก็ได้

2.3 อะไหล่ปลอม คือ ชิ้นส่วนที่ผลิตโดยปลอมเครื่องหมายการค้าของอะไหล่ทั้งสองชนิดข้างต้น โดยปกติจะมีคุณภาพต่ำกว่าอะไหล่อื่นๆ การ

ผลิตส่วนใหญ่จะเป็นการผลิตในโรงงานขนาดเล็ก และใช้เครื่องหมายการค้าอย่างผิดกฎหมาย

จากการสำรวจโดยสถาบันยานยนต์ ปัจจุบันมีผู้ผลิตชิ้นส่วนโดยตรง

ให้แก่ผู้ประกอบยานยนต์จำนวน 709 ราย ประกอบด้วยผู้ผลิตชิ้นส่วนสำหรับ

รถยนต์ 386 ราย เป็นผู้ผลิตชิ้นส่วนสำหรับรถจักรยานยนต์ 201 ราย โดยมี

บริษัทที่ถือหุ้นโดยคนไทยทั้งหมดจำนวน 354 คิดเป็นร้อยละ 49.9 และ

บริษัทที่ผู้ถือหุ้นใหญ่เป็นชาวต่างชาติจำนวน 287 คิดเป็นร้อยละ 40.5 โดย

ส่วนใหญ่เป็นผู้ถือหุ้นชาวญี่ปุ่น ซึ่งสะท้อนให้เห็นบทบาทของผู้ประกอบการ

ชาวญี่ปุ่นในอุตสาหกรรมชิ้นส่วนยานยนต์ ผู้ผลิตชิ้นส่วนยานยนต์หลายราย

ไม่ได้ทำการผลิตชิ้นส่วนยานยนต์แต่เพียงอย่างเดียว แต่ทำการผลิตชิ้นส่วน

อื่นๆ ที่ใช้เครื่องมือและเครื่องจักร ตลอดจนเทคโนโลยีการผลิตร่วมกันได้

นอกจากนี้แม้ว่าผู้ผลิตจะทำการผลิตชิ้นส่วนยานยนต์แต่เพียงอย่างเดียวก็

ตาม แต่รถยนต์แต่ละรุ่นนั้น ต้องการชิ้นส่วนในลักษณะที่ต่างกันออกไป

แนวโน้มอุตสาหกรรมยานยนต์และอุตสาหกรรมชิ้นส่วนยานยนต์

อุตสาหกรรมยานยนต์เป็นอุตสาหกรรมเป้าหมายที่มีความสำคัญต่อ

เศรษฐกิจของประเทศ เนื่องจากเป็นอุตสาหกรรมที่สามารถนำเข้าเงินตรา

ต่างประเทศเป็นอันดับ 2 รองจากอุตสาหกรรมอิเล็กทรอนิกส์และชิ้นส่วน

ในช่วงปี 2545-2549 การผลิตของอุตสาหกรรมยานยนต์และชิ้นส่วน มีอัตรา

การขยายตัวที่ผันผวนมาก โดยอัตราการขยายตัวของการผลิตรถโดยสาร

เพิ่มขึ้นอย่างรวดเร็วจากร้อยละ 8.6 ในปี 2545 เป็นร้อยละ 48.7 ในปี 2546

และลดลงร้อยละ -7.7 ในปี 2548 แต่ฟื้นตัวเพิ่มขึ้นเป็นร้อยละ 7.1 ในปี 2549

โดยมีอัตราการขยายตัวเฉลี่ยในช่วง 2545-2549 ร้อยละ 14.5 ต่อปี จาก

ปริมาณการผลิตรถยนต์โดยสารที่เพิ่มขึ้นอย่างรวดเร็วจาก 169,304 คัน ในปี

2545 เป็น 298,819 คัน ในปี 2549

ผลจากการเปลี่ยนแปลงในระยะเวลาที่ผ่านมา ทำให้สามารถ

คาดการณ์ได้ว่าภาพรวมอุตสาหกรรมยานยนต์และชิ้นส่วนใน 5 ปีข้างหน้า

(2550-2554) มีแนวโน้มเพิ่มขึ้นไม่มากเหมือนในอดีต แต่ยังคงมีการขยายตัว

ในระดับที่สูง โดยการผลิตรถยนต์โดยสารจะมีอัตราการขยายตัวประมาณร้อย

ละ 8.3 ต่อปี และในปี 2554 จะสามารถผลิตได้ทั้งสิ้น 515,247 คัน ในขณะที่

อัตราการขยายตัวของรถยนต์ประมาณร้อยละ 13.3 และในปี 2554 จะ

สามารถผลิตได้ทั้งสิ้น 2.1 ล้านค้น และเช่นเดียวกันรถจักรยานยนต์จะมี

อัตราขยายตัวเฉลี่ยประมาณร้อยละ 8 ต่อปี โดยในปี 2554 จะผลิตได้ทั้งสิ้น 4

ล้านคัน

แผนภาพแสดงปริมาณการผลิตและแนวโน้มการผลิตของรถจักรยานยนต์ รถยนต์ และรถยนต์โดยสาร